Jarné praktické webináre na 2 hot témy každej eseročky:

Rodinné výlety pri mori na firmu? Valné zhromaždenie ako pracovná cesta v s.r.o.

Páčia sa mi instagramové tax hacks zo sveta. Síce sú často poriadne za vlasy pritiahnuté, no sú tiež pozitívne, konštruktívne, hľadajú cesty ako ÁNO. Napríklad tento.

V skratke: urobte zo svojej manželky, detí, prípadne rodičov a svokrovcov spoločníkov tej vašej spoločnosti a vaša viacgeneračná týždňovka pri mori nebude výletom (za súkromné peniaze), ale zasadnutím “boardu” / “valného zhromaždenia” (za firemné a do nákladov).

Poďme na to: podrobnejšie a v podmienkach legislatívy SR či EU. Instagram vs reality:

Dlžíš vlastnej firme? 10 spôsobov riešenia (a súvislostí) pohľadávok voči spoločníkovi

Eseročke občas “svieti” v účtovníctve resp. v účtovnej závierke na konci roka suma, ktorú jeden či viacerí spoločníci firme dlžia. Tj pohľadávky voči spoločníkom/spoločníkovi, najčastejšie účtované na účte 355. Za týmto číslom – a najmä sumou za ním – sa môže skrývať komplikovaný príbeh a rozmanité dôvody a hoci v konečnom dôsledku vieme, že spoločník si zo svojej firmy vlastne nie celkom legálne “vybral svoje”, aj rôzne dôsledky. Prejdime si túto častú situáciu: prečo sa deje, prečo by sa celkom nemala a ako by sa mala/mohla riešiť.

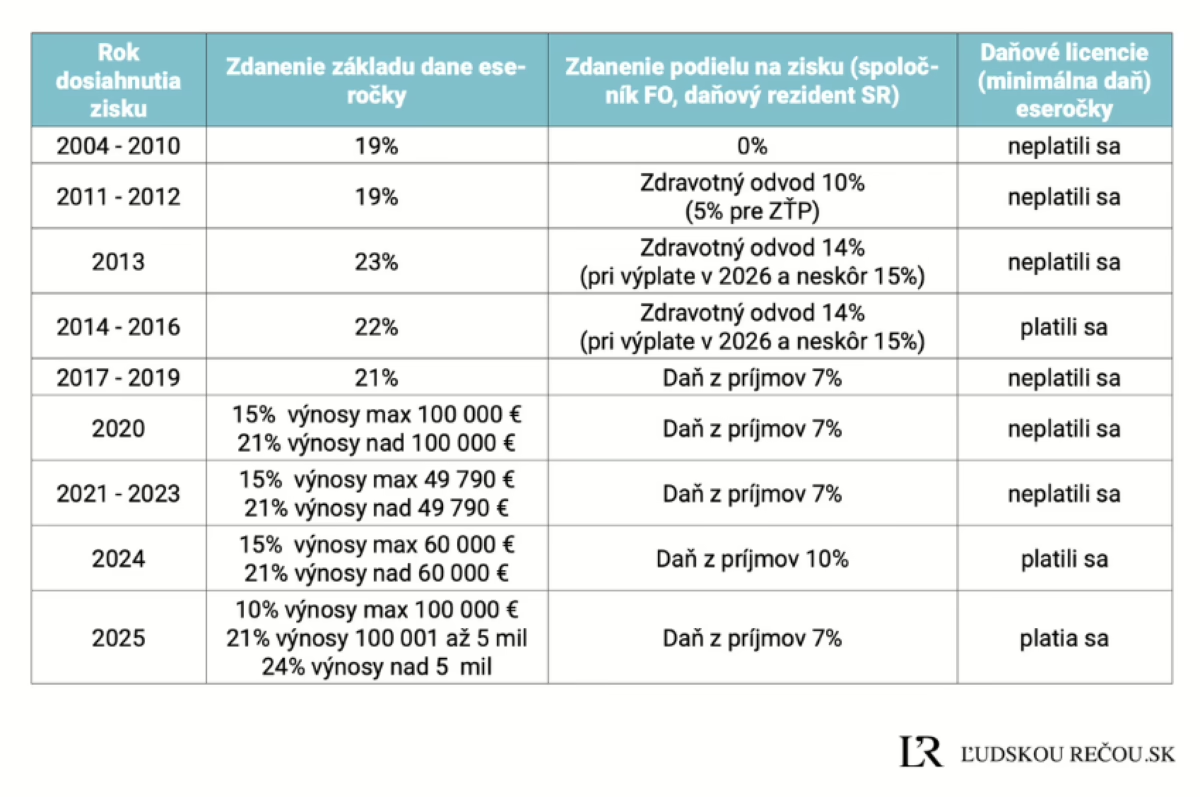

“Chcem si vyplatiť dividendu”. Sadzby pre zdanenie eseročky i spoločníka 2004 – 2025

Pokus o stabilné a predvídateľné podnikateľské prostredie môže vyzerať aj takto. V tabuľke uvádzam “príbeh” – či priebeh – toho, aké dane či odvody sa v SR platili či platia:

Vtip je aj v tom, že ak si chcete vyplatiť dividendu v súčasnosti či budúcnosti, pri výplate musíte zabezpečiť zrážku dane či odvodu podľa roku, ZA ktorý sa predmetný zisk dosiahol.

Tabuľka je úryvkom z webináru “Ako si vyplatiť zisk: Tipy & triky” ako aj z Knihy “Ako si rozdeliť zisk: pravidlá, limity, zdanenie i účtovanie”

10 vecí, na ktoré je dobré nezabudnúť pred koncom roka 2025

Jednoduchý praktický checklist, ktorý sa oplatí prejsť ešte pred sviatkami a koncom roka 2025. Prvé, čo mi napadlo – bez ladu a skladu, ale s dobrým úmyslom. A s ohľadom na zmeny, ktoré prinesie rok 2026.

Obsah

- 1 Hranica príjmu pre platenie (mikro)odvodov

- 2 Vyčistite si pokladnicu

- 3 Ustrážte si obrat pre povinné "platiteľstvo" DPH

- 4 Uhraďte (si) autorské licenčné odmeny

- 5 Skontrolujte si autorskú zmluvu / odmenu

- 6 Dorovnajte si konateľskú odmenu

- 7 Kúpte si nové auto

- 8 Predajte si auto zo živnosti na eseročku

- 9 Možno Ti treba eKasu

- 10 Nová eseročka nech vznikne až v novom roku

Vlastná eseročka 2026? Živnostníčka Júlia (zas) prepočítava

Keď ma nejakú dobu čítate, viete, že prepočty v zmysle “koľko mi ostane v čistom, ak som živnostník vs eseročka” nepovažujem za výpovedné. Lebo živnosť a eseročka sú 2 samostatné svety – prvý jednoduchý, druhý zložitý ako sviňa. Môj základný prehľad o fungovaní eseročky má viac ako 15 hodín. A tiež: premenných na zváženie je slušne veľa. Ale čo už, rešpektujem realitu. Možno si ešte zo starých čias pamätáte živnostníčku Júliu. Pred rokom 2026 znovu zvažuje: chce sa mi šéfovať vlastnej eseročke?

Najzmeny 2026: autá, živnostníci, autori (jesenné školenia)

A keďže sa už množia otázky a telefonáty, v novembri sa vidíme na popoludňajších dvojhodinovkách:

Auto v podnikaní 2026: DPH, náklady a novinky. 11.11.2025

Živnostníci 2026: dane, odvody a novinky. 18.11.2025

Autori 2026: dane, odvody a hacky. 25.11.2025

Auto v podnikaní 2026: 50%-ná DPH a náklady

Povedzme si rovno: autá sa v malých eseročkách používajú väčšinou na súkromné a rodinné účely, preto je orezanie možných daňových úľav aj celkom fér. Ak od r. 2026 kúpiš auto na firmu a budeš ho používať aj súkromne, vstupnú DPHčku si odpočítaš len na 50%. Predmetom článku sú schválené zmeny zákona o DPH a zákona o dani z príjmov, ktoré upravujú odpočítanie DPHčky ako i daňové výdavky pri osobných autách od r. 2026.